埼玉県行政書士会 狭山支部 改正相続法研修会で講師を担当しました②

【遺産分割に関する見直しについて】

1 配偶者保護のための方策

(1)「持戻し免除の意思表示の推定規定」の概要

- 新法903条4項

婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。

つまり、

①婚姻期間が20年以上である夫婦の一方配偶者が、他方配偶者に対し、

②その居住用不動産を目的とする遺贈又は贈与をしたときは、

③被相続人による特別受益の持戻し免除の意思表示があったものと推定されることになります。

そうすると、原則として、持戻し計算が不要となります。例外は、推定を覆す反証があった場合で

す。以下、具体例をもとに検討してみたいと思います。

(2)具体例の検討

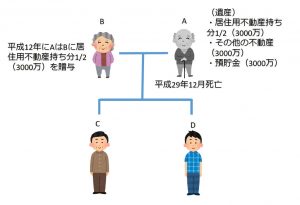

AB夫妻は昭和55年に婚姻し、二人の子(C,D)に恵まれました。平成29年8月、夫Aは病に倒れ、同年12月に死亡しました。Aの遺産は、居住用不動産持分2分の1(3000万円)及びその他の不動産3000万円、預貯金3000万円です。なお、妻Bに対し、夫Aは、平成12年に居住用不動産持分2分の1(3000万円)を贈与しています。

①現行法における具体的計算例

被相続人死亡時の遺産…9000万円

妻B:(9000万円+3000万円)×1/2=6000万円

(特別受益)

6000万円-3000万円=3000万円(具体的相続分)

妻Bの最終的な取得額は、3000万円+3000万円

=6000万円となり、贈与があった場合とそうでなかった場合とで最終的な取得額に差異はありません。

②「推定規定」の適用があるときの具体的計算例

妻B:9000万円×1/2=4500万円

妻Bの最終的な取得額は、4500万円+3000万円=7500万円となり、贈与がなかった場

合と比べて、より多くの財産を最終的に取得できることになります。

2 預貯金の遺産分割前の仮払い制度の創設

預貯金債権については、平成28年の最高裁判例により、遺産分割の対 象とされることになりました。そうしますと、遺産分割前の預貯金の払戻しが困難となり、葬儀費用や生活費等の支払いに支障をきたすことになってしまうおそれがあります。

そこで、新法では、遺産分割前に払戻しが受けられる仮払い制度を創設しました。

- 新法909条の2(遺産の分割前における預貯金債権の行使)

各共同相続人は、遺産に属する預貯金債権のうち相続開始の時の債権額の3分の1に第900条及び第901条の規定により算定した当該共同相続人の相続分を乗じた額(標準的な当面の必要生計費、平均的な葬式の費用の額その他の事情を勘案して預貯金債権の債務者ごとに法務省令で定める額を限度とする。)については、単独でその権利を行使することができる。この場合において、当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす。

- 預貯金の額(口座基準)×1/3×法定相続分

→遺産分割前でも、預貯金について、法定相続分の1/3の金額は単独で払戻し請求ができること

になります。

3 遺産分割前に遺産に属する財産を処分した場合の遺産の範囲

(1)改正のポイント

共同相続人の一人又は数名が、遺産に属する財産を処分してしまった場合、①共同相続人全員の合意をもって、処分された財産が遺産として存在するものとみなして遺産分割を行うことができ、②処分した当該共同相続人については、同意を要しないとされました。

(2)実務への影響

今回の改正は、相続における使途不明金問題のうち、相続開始後、共同相続人によりなされた場合について規律するものです。

改正前は、相続開始後、遺産分割未了の間に、共同相続人の一部により、使い込みがなされた場合、その者に対する不当利得返還請求または不法行為に基づく損害賠償請求による解決しか方法がありませんでした。それが、今回の改正で、地裁における訴訟による解決に加え、家裁における遺産分割調停を活用した解決というメニューを用意したものということができます。

この記事の執筆者

- 弁護士 元さいたま家庭裁判所家事調停官

-

専門分野:相続、不動産、企業法務

経歴:埼玉県立熊谷高校から早稲田大学法学部に進学。卒業後、平成16年に弁護士登録。平成21年に地元である埼玉に弁護士会の登録替え。平成26年10月より、最高裁判所よりさいたま家庭裁判所の家事調停官(いわゆる非常勤裁判官)に任命され、4年間にわたり、週に1日、さいたま家庭裁判所に家事調停官として勤務し、数多くの相続事件を担当。平成30年5月に武蔵野経営法律事務所を開業し、現在に至る。

家事調停官の経験を活かし、相続事件の依頼者にとって最適な解決に導くサポートを実施している。

家事調停官時代の件数を含めて、相続事件の解決実績は500件以上に上り、地域内でも有数の実績である。

最新の投稿

セミナー情報の最新記事

- 4月28日(木)相続・生前対策セミナーを所沢市で開催いたします!

- 9月2日(火)相続・生前対策セミナーを所沢市で開催いたします!

- 2月21日(金)相続・生前対策セミナーを狭山市で開催いたします!

- 10月3日(木)に相続・生前対策セミナーを開催いたしました!

- 相続・生前対策セミナーを6月5日に実施いたしました!

- 3月27日(水)に相続・生前対策セミナーを開催いたしました!

- 3月27日(水)に相続・生前対策セミナーを開催いたします!

- 新年01月22日(火)に相続・生前対策セミナーを開催します!

- 12月4日に相続・生前対策セミナーを所沢商工会議所で開催しました!

- 埼玉県行政書士会 狭山支部 改正相続法研修会で講師を担当しました①

- 埼玉県行政書士会 狭山支部 改正相続法研修会で講師を担当しました⑤

- 埼玉県行政書士会 狭山支部 改正相続法研修会で講師を担当しました④

- 埼玉県行政書士会 狭山支部 改正相続法研修会で講師を担当しました③

- 9月開催 相続・生前対策セミナー